Pourquoi du malus est appliqué si aucun tiers n’est impliqué dans l’accident ?

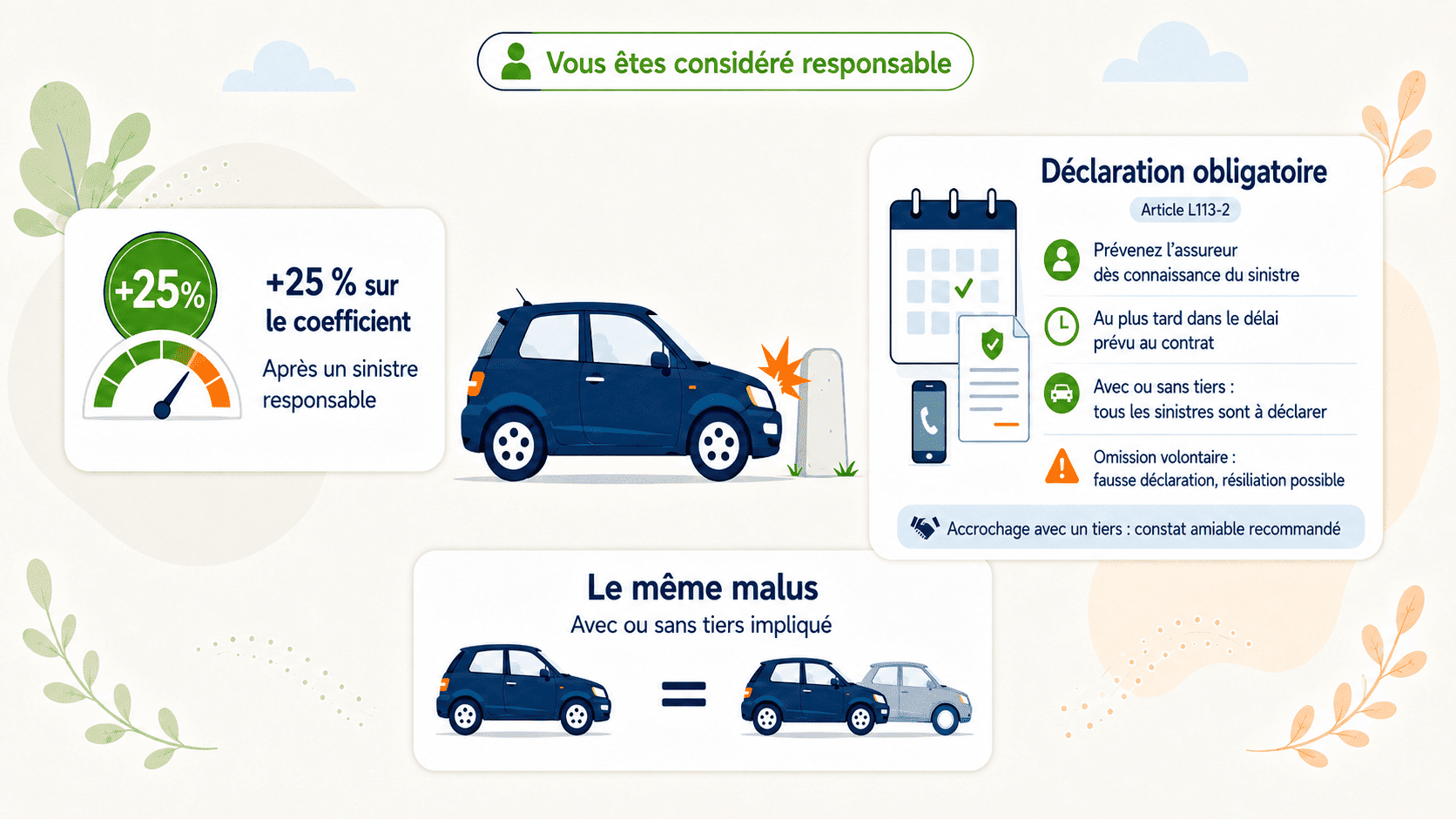

Le malus est calculé selon le nombre d’accidents responsables de l’assuré impliquant un, plusieurs ou aucun tiers. Sinistre tout seul ou collision avec une autre voiture, le malus est donc le même.

Il est important de rappeler que le malus n’est pas destiné à rembourser directement un tiers. Il permet de couvrir les frais de dépannage, les réparations et répartir le coût de l’assurance sur les conducteurs coûtant le plus cher en indemnisations et réparations. Il assure également une fonction de responsabilisation des conducteurs auto, en les incitant à adopter une conduite prudente sur la route.

› Pour aller plus loin : Quels moyens pour réduire son malus auto

Est-on obligé de déclarer tous les sinistres auto ?

Le Code des assurances (article L113-2) stipule clairement que l’assuré à l’obligation « de donner avis à l’assureur, dès qu’il en a eu connaissance et au plus tard dans le délai fixé par le contrat, de tout sinistre de nature à entraîner la garantie de l’assureur ».

Les assurés doivent impérativement déclarer tous les sinistres auto, qu’ils soient responsables ou non, que l’accident implique ou non un tiers.

Si cela n’est toutefois pas obligatoire, il est aussi fortement recommandé de remplir un constat amiable en cas d’accrochage entre deux automobilistes. Destiné à simplifier les démarches de remboursement auprès de l’assureur, ce document doit être signé par les deux parties pour être valable.

Un « oubli intentionnel » de déclaration de sinistre est considéré comme une fausse déclaration, c’est-à-dire une faute très grave selon l’article L113-8 du Code des assurances. Votre assureur peut résilier le contrat s’il l’apprend, ce qui se traduit par un fichage à l’AGIRA pendant 5 ans. Dès lors, il lui sera beaucoup plus compliqué de retrouver un nouvel assureur auto.

C’est sûr qu’il est tentant d’éviter le malus de 25 % et la formalité administrative, mais le jeu n’en vaut pas la chandelle ! Ne pas déclarer un banal accrochage peut être risqué, notamment côté finances. En effet, même une petite rayure ou un phare brisé peut coûter très cher en termes de réparations. Un coût qui aurait pu être amorti par votre assurance !

De plus, même si les dégâts subis par le véhicule peuvent vous sembler superficiels, les dommages internes peuvent être, eux, beaucoup plus importants… Un risque financier, mais aussi sécuritaire à ne pas courir.

APRIL, L’ASSURANCE EN PLUS FACILE : nous assurons aussi les conducteurs malussés !

L’assurance auto risques aggravés a été spécialement conçue par APRIL pour les conducteurs en situation de malus, résiliés pour fréquence de sinistres, fausse déclaration ou défaut de points.

APRIL propose une assurance auto complète dotée des mêmes garanties qu’un contrat auto classique, mais adaptée aux besoins des conducteurs jusqu’à 3,5 de malus.

Mini, Medium ou Maxi : choisissez parmi les 3 formules APRIL pour conducteur en situation de malus. Quelle que soit les options, vous bénéficiez d’une responsabilité civile, d’une défense pénale (incluant la défense de votre permis à points), d’un recours suite à un accident ainsi que d’une garantie du conducteur. Vous pouvez compléter votre assurance en sélectionnant les options d’assistance et/ou de protection juridique.