Crédit impayé : à partir de quand ?

Lorsque vous contractez un prêt à la consommation ou un prêt immobilier auprès d’un établissement financier, vous êtes liés à ce dernier par un contrat.

Celui-ci scelle un accord commun rédigé et signé entre vous et votre organisme prêteur et fixe les conditions de remboursement de votre emprunt (montant des échéances, régularité, date de fin de paiement, etc). Dans les faits, vous êtes donc supposé régler vos échéances de crédit selon ces conditions, sans défaut de paiement.

Or, personne n'est à l’abri d’un bouleversement susceptible de modifier sa capacité de remboursement. Une fin de contrat, un divorce ou encore une augmentation drastique du coût de la vie peuvent engendrer des difficultés de remboursement.

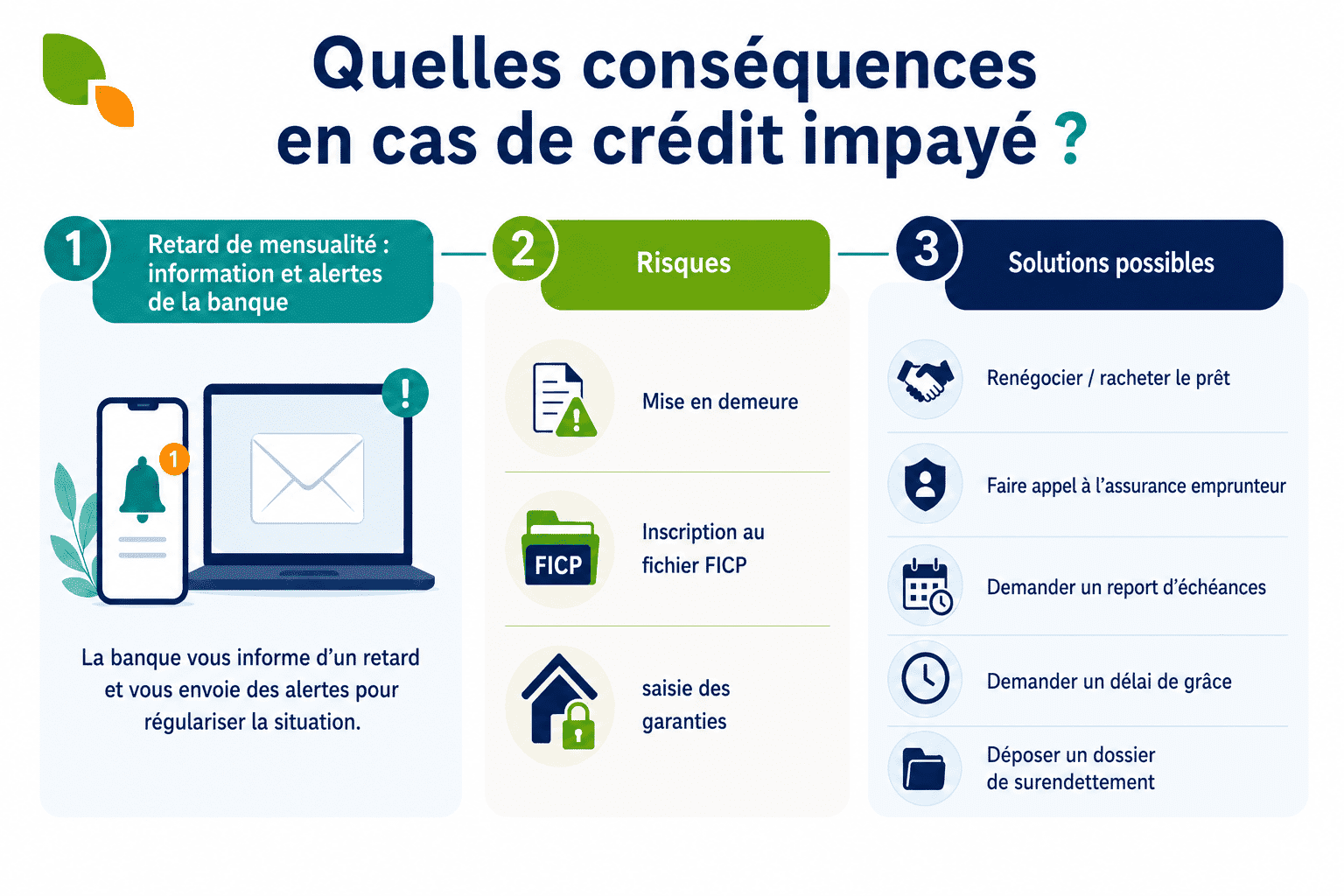

Dès lors qu’il constate un retard de paiement d’une mensualité de crédit, votre établissement doit vous informer des risques que vous encourez.

Quelles sont les conséquences d’un crédit impayé ?

Rassurez-vous, ce n’est pas parce qu’une mensualité de votre crédit n’a pas été payée que vous allez immédiatement être inscrit au fichier FICP ou comparaître devant un tribunal. Le non-paiement de votre crédit donne lieu à des étapes successives selon les conditions prévues dans votre contrat de crédit :

Envoi d’une lettre recommandée

Le défaut de paiement de crédit peut être dû à un oubli ou bien à une difficulté passagère. Pour commencer, votre établissement est susceptible de vous envoyer une simple lettre en recommandé pour vous demander de régulariser votre situation.

Mise en demeure

En cas de non-paiement de l’échéance suivante, votre établissement financier peut vous envoyer une mise en demeure ou bien demander l’intervention d’un huissier de justice afin de procéder au recouvrement de la dette.

Inscription au fichier FICP

Suite à la mise en demeure, aucune solution n’a pu être trouvée et les mensualités de crédit impayés s’accumulent.

Dans ce cas-là, votre organisme prêteur n’est généralement plus en mesure de faire preuve de souplesse et peut formuler une demande d’inscription au FICP (Fichier des incidents de remboursement des crédits aux particuliers) de la Banque de France.

A savoir que l’inscription au FICP ne peut pas durer plus de 5 ans (1) et peut être annulée dès lors que vous remboursez l’intégralité de votre crédit.

Saisie de vos garanties

Si vous avez souscrit un crédit avec hypothèque, alors votre établissement prêteur est en droit de saisir le bien, le nantissement ou encore la caution qui garantit votre emprunt pour recouvrer votre créance.

Quelles sont les solutions envisageables en cas de crédit impayé ?

Pour faire face aux risques de crédit impayés dus à une dégradation de vos conditions de remboursement, vous pouvez envisager plusieurs solutions (2).

Renégocier ou racheter votre prêt

Cette solution est envisageable si vous ne vous trouvez pas déjà en situation de crédit impayé. Il s’agit plutôt d’une option destinée à vous prémunir du défaut de paiement.

En effet, il arrive parfois qu’une modification de vos conditions de remboursement (baisse du taux d'intérêt, allongement de la durée du prêt, etc) suffise à rééquilibrer votre situation financière. Naturellement, nous vous conseillons d’abord d’en parler à votre banque avant de lancer de quelconques démarches.

Faire appel à votre assurance emprunteur

Lorsque vos difficultés de remboursement de crédit sont dûes à un accident de la vie , alors il est possible de solliciter votre assurance de prêt pour payer les mensualités à votre place. Bien entendu, vous devez avoir souscrit une assurance emprunteur pour le prêt concerné ainsi que les garanties correspondant à votre situation (maladie, incapacité de travail, perte d’emploi, etc).

Demander un report d’échéances

Afin de limiter les conséquences de votre crédit impayé, vous pouvez demander à votre établissement de reporter vos échéances de prêt ou bien de mettre en place des délais de paiement. Il va de soi que votre prêteur est en droit de refuser ces aménagements.

Demander un délai de grâce

Vous pouvez demander au juge une suspension de vos remboursements pour un délai de maximum 2 ans, sans majorations ou pénalités de retard. Mais pour ce faire, il vous incombe de monter un dossier avec toutes les preuves attestant de vos difficultés et saisir le tribunal judiciaire compétent pour votre domicile.

Déposer un dossier de surendettement

Si vos difficultés de paiement sont importantes, alors vous pouvez saisir la commission de surendettement afin d’éviter les poursuites judiciaires pour votre crédit impayé.

Pour cela, vous devez constituer un dossier comportant le formulaire Cerfa correspondant ainsi qu’une lettre et des documents justifiant de votre situation. Si votre demande est acceptée, alors un plan de surendettement avec échelonnement des dettes peut être mis en place.

Sources complètes :

(1) Source : Service-public.fr

(2) Source : Service-public.fr

Besoin d'une assurance emprunteur ?

Faites un devis avec APRILCrédit impayé : à retenir

Dès le premier retard de paiement, l’établissement prêteur doit informer l’emprunteur des risques liés au défaut de remboursement.

Contacter sa banque dès les premières difficultés permet d’étudier un report d’échéances, des délais de paiement ou une renégociation.

Les conséquences d’un crédit impayé suivent plusieurs étapes : lettre recommandée, mise en demeure, recouvrement, puis éventuelle inscription au FICP.

L’inscription au FICP peut durer jusqu’à 5 ans, mais elle peut être annulée après remboursement intégral du crédit.

L’assurance emprunteur peut intervenir si les difficultés viennent d’un accident couvert par les garanties du contrat.