Infographie spéciale mutuelle quand on a 70 ans

Vous avez 70 ans ou plus ? Consultez nos autres guides pour bien choisir votre mutuelle santé :

Mutuelle senior pas chère : les solutions pour en baisser le prix

Comment choisir sa mutuelle senior après 70 ans ?

Le reste à charge zéro et le 100% santé : comment en profiter ?

Changer de mutuelle santé pour payer moins cher : les conditions à respecter

Résiliation de mutuelle santé : quel modèle de lettre utiliser ?

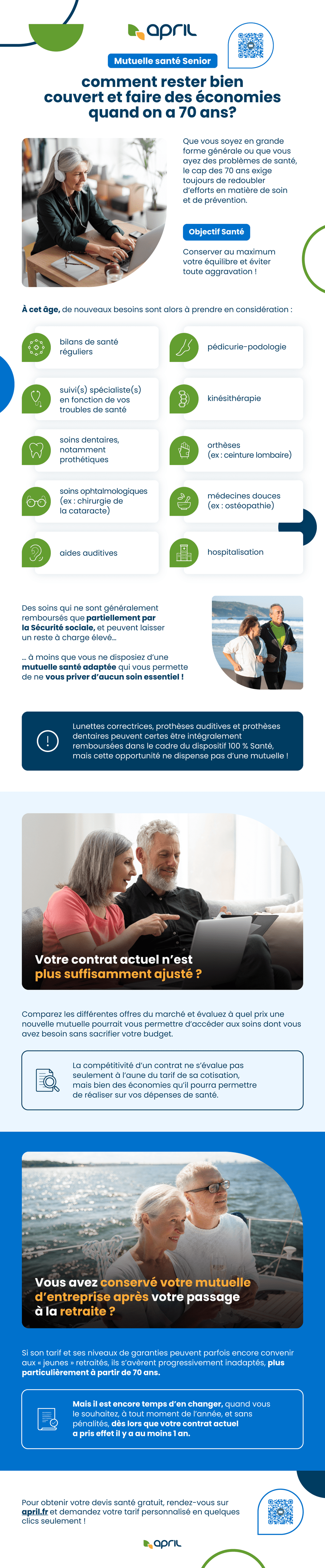

Avoir 70 ans : les besoins de santé pour lesquels vous devez être bien remboursé

Même si vous êtes en grande forme, le cap des 70 ans exige de redoubler d’efforts en matière de prévention et de soins pour conserver au maximum votre vitalité et votre mobilité !

Perte d’audition, problèmes ophtalmologiques ou encore troubles articulaires ont en effet tendance à se développer avec l’âge. À cet égard, profiter d’un bilan de santé annuel complet est vivement recommandé aux plus de 70 ans : l’occasion de dépister le plus tôt possible la déclaration de certaines pathologies. Et si vous souffrez déjà de certaines fragilités particulières (par exemple cardiaques, endocrinologiques, ou encore gastriques), le suivi régulier par un médecin spécialiste n’est pas une option. Objectif : maintenir votre équilibre et éviter toute aggravation de votre état de santé.

Parmi les autres postes de santé qui concernent couramment les personnes ayant 70 ans et plus figurent les soins dentaires (et notamment prothétiques), les soins ophtalmologiques (par exemple la chirurgie de la cataracte), l’aide auditive, la pédicurie-podologie, la kinésithérapie, l’hospitalisation, ou encore les orthèses (ceintures lombaires, genouillères etc.).

Autant de soins qui ne sont généralement remboursés que partiellement par la Sécurité sociale : mauvaise nouvelle pour le budget des plus de 70 ans, dont le niveau de revenu est souvent réduit à partir de leur entrée en retraite… À moins qu’ils ne disposent d’une mutuelle compétitive, qui couvre leur reste à charge en matière de santé, et qui leur permet ainsi de ne se priver d’aucun soin essentiel.

Nombreux sont les médecins spécialistes qui pratiquent des dépassements d’honoraires, jamais pris en compte par la Sécurité sociale dans le calcul de ses remboursements. Les assurés doivent les payer eux-mêmes, sauf à être couverts par une bonne mutuelle santé.

Par ailleurs, les douleurs articulaires et musculaires nécessitent parfois le recours aux médecines alternatives, qui peuvent soulager en douceur certains maux : cure thermale, ostéopathie, naturopathie ou encore acuponcture… Des soins non, ou très peu, couverts par la Sécurité sociale. Mais là encore, en choisissant la bonne mutuelle, il est possible d’y accéder sans sacrifier son budget.

100 % Santé : quels atouts pour les 70 ans ou plus ?

Ce dispositif garantit l’accès à certaines lunettes correctrices, prothèses auditives et prothèses dentaires, entièrement remboursées par la Sécurité sociale et la mutuelle santé, sans aucun reste à charge pour les assurés. Des équipements qui concernent notamment les plus de 70 ans ! Le 100 % Santé ne dispense toutefois pas de souscrire un contrat de complémentaire santé, car il suppose l’intervention conjointe de la Sécurité sociale et de la mutuelle de l’assuré, et ne concerne pas les autres soins.

Vous avez conservé votre mutuelle d’entreprise une fois à la retraite ? Vous pouvez en changer quand vous le souhaitez, même à 70 ans passés !

En vertu de la loi Evin, vous avez peut-être choisi de conserver des garanties identiques à celles de votre anciennes mutuelle d’entreprise au moment de partir à la retraite, moyennant le paiement intégral de votre cotisation. Une solution qui, de prime abord, peut sembler pratique : on ne change pas d’interlocuteur, et on conserve les mêmes garanties, à un prix parfois compétitif… les premières années du contrat du moins. Car les assureurs ont la possibilité d’augmenter progressivement le montant de la cotisation : jusqu’à + 25 % dès la 2ème année, jusqu’à + 50 % la 3ème année, et sans limites dès la 4ème année.

Autre inconvénient : les garanties des mutuelles d’entreprise sont généralement standardisées, afin de correspondre aux besoins de santé de la moyenne d’âge des salariés. Et si elles peuvent encore convenir aux « jeunes retraités », elles s’avèrent progressivement insuffisantes avec l’avancée en âge, plus particulièrement à partir de 70 ans. Une étape de vie à laquelle il peut souvent s’avérer judicieux et économique de souscrire une mutuelle santé individuelle ajustée aux besoins des seniors.

Gardez bien en tête que la compétitivité d’un contrat ne s’évalue pas seulement en fonction de son tarif, mais bien des économies qu’il pourra permettre de réaliser sur vos dépenses de santé.

Changer de mutuelle santé après 70 ans : comment procéder ?

Rien de plus simple : dès lors que celui-ci a pris effet il y a au moins 1 an, vous pouvez le résilier à tout moment de l’année, sans pénalités financières. Une fois votre assureur informé, votre contrat prend fin à l’issue d’un délai d’un mois, et votre nouveau contrat souscrit prendra le relai.

Bon à savoir : soyez vigilant aux éventuels délais de carence imposés par certains contrats !

Vous vivez en couple ? Vous pouvez avoir intérêt à souscrire une mutuelle santé en duo et faire ainsi des économies.