Pourquoi souscrire une assurance deux-roues ?

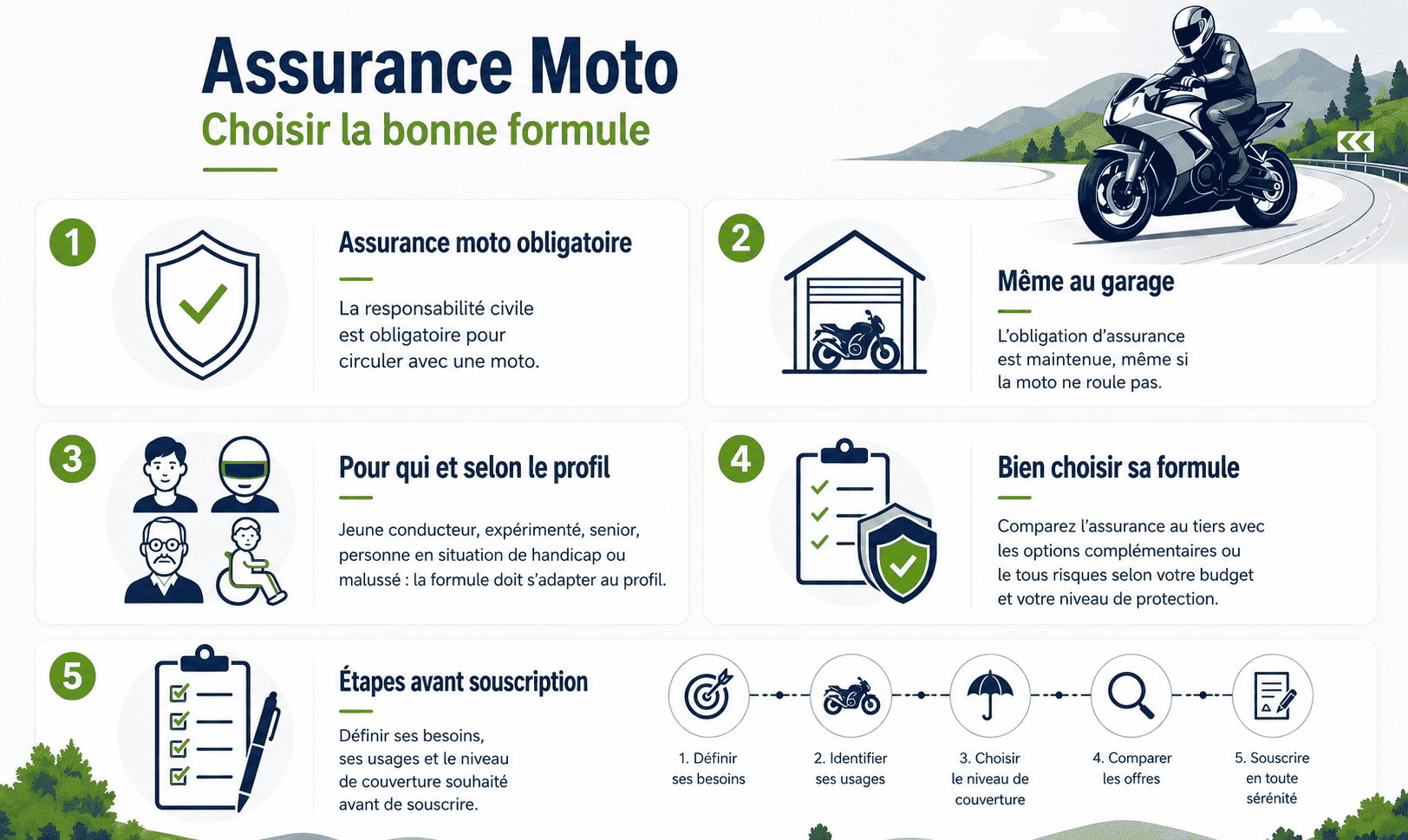

Comme pour tous les véhicules à moteur, l’assurance moto est obligatoire depuis la loi du 27 février 1958. Le législateur impose en effet de souscrire au minimum la garantie obligatoire de responsabilité civile. Également connue sous le nom d’assurance moto au tiers, elle protège les autres usagers de la route des dommages corporels et matériels dont vous seriez responsable.

Bon à savoir : l’obligation d’assurance est aussi valable si votre engin reste au garage.

Il est bien sûr vivement conseillé de souscrire des garanties optionnelles ou une assurance tous risques pour vous protéger vous-même ainsi que votre moto, en fonction de vos besoins et de votre profil.

Comment souscrire une assurance moto ?

Vous devez dans un premier temps bien définir vos besoins et vos usages. Les modalités du contrat d’assurance moto ne seront pas les mêmes si vous êtes :

jeune conducteur ;

motard expérimenté ;

conducteur senior ;

motard en situation de handicap ;

conducteur malussé.

Le montant de la prime dépendra ensuite du type et de la cylindrée de votre véhicule à deux-roues.

Trois documents obligatoires vous seront demandés pour conclure votre contrat d’assurance :

le permis moto ;

le certificat d’immatriculation (ou carte grise) du véhicule ;

votre relevé d’informations, contenant toutes les données de votre profil d’assuré (bonus ou malus, sinistres, responsabilité, etc.)

Bien entendu, si vous êtes jeune conducteur et qu’il s’agit de votre première assurance moto, ce dernier document ne vous sera pas demandé.

Quelle formule pour votre assurance moto ?

De manière générale, les compagnies d’assurance proposent trois niveaux de couverture pour répondre à tous les usages et tous les budgets :

l’assurance au tiers ou garantie responsabilité civile. Il s’agit du minimum légal, comme indiqué plus haut ;

une formule intermédiaire qui prévoit notamment, en plus du tiers, de se prémunir contre les risques de vol et d’incendie ;

la formule assurance tous risques (ou dommages tous accidents), la plus complète et la plus protectrice.

La plupart des assureurs ont aussi mis en place des formules d’assurance moto par profil de motard. Petit scooter utilisé en ville, moto verte tout terrain, etc. Vos garanties sont pensées pour votre pratique du deux-roues au quotidien.

Quelles sont les garanties d’une assurance moto ?

Seule la garantie responsabilité civile est donc obligatoire pour assurer votre véhicule. Il s’agit de la couverture la moins chère, mais aussi la moins protectrice pour vous et votre deux-roues. Afin de bénéficier d’un bon niveau de protection, il vous faudra souscrire à une ou plusieurs garanties optionnelles. Parmi elles, certaines pourront vous paraître indispensables selon votre profil de motard :

la garantie dommage tous accidents ou assurance tous risques. Il s’agit de la formule la plus protectrice, quels que soient le sinistre et votre niveau de responsabilité ;

la garantie corporelle du conducteur ;

la garantie vol et incendie ;

la garantie accessoires et équipements ;

la garantie assistance.

Il existe d’autres garanties en inclusion ou optionnelles complémentaires correspondant à des besoins spécifiques : protection juridique, garantie conducteur secondaire, garantie prêt de guidon, garanties attentat, tempête, catastrophe naturelle ou technologique (sous condition d’une classification officielle), rachat de franchise, valeur d'achat 12 mois...

Comment assurer votre moto pour des déplacements professionnels ?

Que vous utilisiez votre deux-roues pour vos loisirs, votre travail ou les deux, vous devez prendre en compte ces différents usages lors de la souscription de votre contrat d’assurance moto. Ces données sont en effet déterminantes pour fixer les conditions et les tarifs de votre couverture.

Si vous effectuez vos trajets domicile-travail avec votre moto ou scooter, par exemple, il est utile de le signaler à votre assureur. Si vous devez utiliser votre deux-roues pour votre travail (livraisons, déplacements professionnels, etc.), il est alors fortement conseillé de contracter une garantie spécifique dans le cadre de votre contrat pour vous assurer une meilleure couverture.

Sachez toutefois que sur votre temps de travail, vous êtes également placé sous la responsabilité de votre employeur, dont l’assurance pourra être sollicitée en cas de sinistre survenu durant l’exercice de votre fonction.

Comment financer l’achat de votre moto ?

Pour assurer votre moto, encore faut-il en avoir une ! Nombreux sont les organismes bancaires qui proposent un crédit moto spécifique.

Pour mettre toutes les chances de votre côté et obtenir ce prêt à la consommation, vous devrez cibler un véhicule qui correspond à votre usage, vos besoins et votre budget.

À l’instar des autres crédits, la règle des 33 % d’endettement sera retenue par votre banquier.

Besoin d'une assurance pour votre deux-roues ?

Faites appel à un spécialiste !Assurance moto : à retenir

L’assurance moto est obligatoire pour tout deux-roues motorisé, même si la moto, le scooter ou le cyclomoteur reste au garage.

La garantie responsabilité civile constitue le minimum légal et couvre les dommages corporels ou matériels causés aux autres usagers.

Pour souscrire une assurance moto, il faut généralement fournir le permis moto, la carte grise et le relevé d’informations.

Les assureurs proposent souvent trois niveaux de couverture : assurance au tiers (minimum légal), formule intermédiaire (couvre en plus le vol et l'incendie) et assurance tous risques.

L’usage professionnel d’une moto doit être déclaré, car il influence les conditions, les garanties et le tarif du contrat.

Vos questions, nos réponses sur l'assurance moto

Quelle assurance choisir pour une moto ?

Quelle assurance choisir pour une moto ?

Le choix dépend de l’usage de la moto, de sa valeur, du profil du conducteur et du budget disponible. Une assurance au tiers peut suffire pour une moto ancienne ou peu utilisée. Une formule intermédiaire ou tous risques est souvent plus adaptée pour une moto récente, chère ou utilisée régulièrement.

Quelles garanties ajouter à une assurance moto ?

Quelles garanties ajouter à une assurance moto ?

Les garanties utiles dépendent du profil du motard et de l’usage du deux-roues. Les plus courantes sont la garantie corporelle du conducteur, le vol, l’incendie, l’assistance, les équipements et accessoires, la protection juridique ou encore le prêt de guidon. Ces options renforcent la protection au-delà du minimum légal.

Qu’est-ce qui fait varier le prix d’une assurance moto ?

Qu’est-ce qui fait varier le prix d’une assurance moto ?

Le prix d’une assurance moto dépend du profil du conducteur, de son expérience, de son bonus-malus, du type de deux-roues, de sa cylindrée, de son usage et des garanties choisies. Le lieu de stationnement et la fréquence d’utilisation peuvent aussi influencer le tarif proposé par l’assureur.

Faut-il assurer une moto qui ne roule pas ?

Faut-il assurer une moto qui ne roule pas ?

Oui, une moto doit être assurée même si elle ne circule pas et reste stationnée dans un garage. Tout véhicule terrestre à moteur doit au minimum être couvert par une responsabilité civile. Une formule adaptée à un usage limité peut toutefois être envisagée selon la situation.