Infographie mutuelle et retraite : quelles sont vos options ?

Vous êtes senior retraité ? Voici d’autres guides qui peuvent vous intéresser :

Mutuelle pour senior : les solutions pour ne pas payer cher

Bien choisir sa mutuelle retraite en fin de carrière

Choisir une mutuelle retraite à prix pas cher : une bonne idée ?

Bien comparer les mutuelles santé pour choisir la plus économique : comment faire ?

100 % santé : qu’est-ce qui change pour les seniors ?

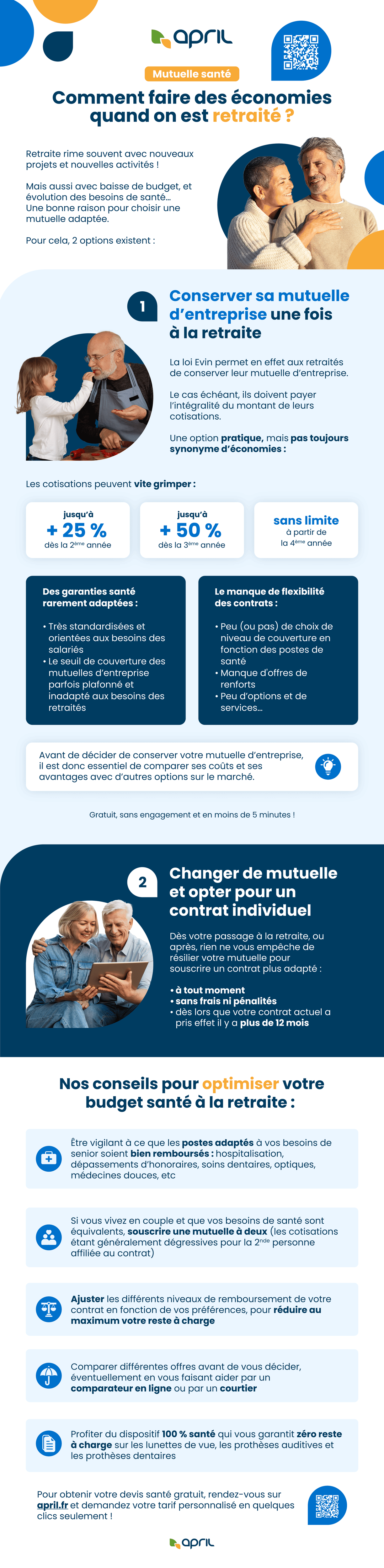

Conserver sa mutuelle d’entreprise à la retraite, grâce à la loi Evin : une bonne idée ?

La loi Evin, promulguée en 1989, permet aux seniors qui le souhaitent de conserver de conserver un niveau de couverture identique à celui de sa mutuelle d’entreprise après avoir pris leur retraite. Cette loi protège les droits des salariés « sortants » en matière d’assurance santé en leur permettant de continuer à bénéficier d’une couverture du même niveau de garanties que celui proposée par leur ex-employeur, même une fois qu’ils ne sont plus actifs au sein de l’entreprise.

Un dispositif qui garantit que vous ne serez pas laissé sans protection santé immédiatement après avoir pris votre retraite, évitant ainsi de devoir souscrire précipitamment une nouvelle complémentaire santé à un âge où les primes augmentent souvent.

Cependant, il est important de noter que si conserver votre mutuelle d’entreprise peut sembler pratique, ce n’est pas toujours synonyme d’économies. En effet, les cotisations d’une mutuelle d’entreprise peuvent être relativement élevées, en particulier pour les retraités qui doivent alors en assumer seuls le coût.

Mutuelle d’entreprise : quels inconvénients pour les retraités ?

La loi Evin peut sembler attrayante, mais elle comporte en effet quelques inconvénients, notamment financiers. Voici quelques raisons pour lesquelles elle peut ne pas être la meilleure option une fois à la retraite :

Des cotisations élevées : si la loi Evin prévoit que votre cotisation de mutuelle ne peut pas augmenter la 1ère année suivant votre passage à la retraite, elle permet aux assureurs de lui appliquer une majoration de + 25 % la seconde année, de + 50 % la 3ème année, et sans aucune limites dès la 4ème année. Votre prime d’assurance santé risque donc fort d’être recalculée à la hausse. À la retraite, les ressources financières sont généralement plus limitées, et le paiement de primes élevées peut rapidement peser sur le budget.

Une couverture inadaptée : les besoins en matière de soins de santé évoluent avec l’âge. Or, une mutuelle d’entreprise n’offre pas toujours une couverture adaptée aux besoins spécifiques des seniors, notamment en ce qui concerne la médecine douce, les soins dentaires, l’optique ou les frais d’hospitalisation.

Un manque de flexibilité : les mutuelles d’entreprise sont souvent moins flexibles que les contrats individuels. Vous pourriez donc être contraint de souscrire des garanties ou des services dont vous n’avez pas réellement besoin, ce qui entraînera des dépenses superflues.

Avant de décider de conserver votre mutuelle d’entreprise, il est donc essentiel de comparer ses coûts et ses avantages avec d’autres options sur le marché. Il est possible que vous trouviez une couverture plus adaptée et plus compétitive en optant pour une mutuelle santé senior individuelle.

Les garanties indispensables d’une mutuelle senior retraité

Une fois à la retraite, il est important de choisir des garanties qui correspondent à vos besoins de santé actuels. Voici quelques garanties essentielles à prendre en compte avant de chercher une mutuelle santé senior :

Les soins dentaires : souvent négligés, ils demeurent pourtant cruciaux pour rester en bonne santé. Assurez-vous d’inclure une couverture dentaire qui prend en charge les soins de routine, les traitements courants, mais également les couronnes ou les implants dentaires.

L’optique : la vision joue un rôle majeur dans la qualité de vie. Optez pour une garantie optique qui couvre les examens de la vue, les lunettes avec des verres complexes, ou les lentilles de contact si vous avez l’habitude d’en porter.

Les frais d’hospitalisation : avec l’âge, les accidents et maladies sont plus fréquents, et les séjours à l’hôpital peuvent engendrer des coûts considérables, même avec la couverture de la Sécurité sociale. Une garantie hospitalisation complète est donc recommandée, avec la prise en charge d’une chambre individuelle par exemple.

Les médecines douces : de plus en plus de seniors se tournent vers des médecines douces, telles que l’ostéopathie ou les cures thermales. Assurez-vous que votre mutuelle couvre ces traitements si vous en avez besoin pour améliorer votre qualité de vie.

Si vous consultez régulièrement des spécialistes, assurez-vous également que votre mutuelle prenne en charge les dépassements d’honoraires.

Nos conseils pour faire des économies sur sa mutuelle santé tout en restant bien protégé

Outre le choix de garanties adaptées, d’autres conseils peuvent vous aider à réduire vos dépenses de santé, tout en bénéficiant d’une couverture optimale.

Avant toute chose, n’hésitez pas à comparer les offres de différentes compagnies d’assurance santé. Vous pourriez trouver une mutuelle offrant de meilleures garanties à un coût plus abordable. Par ailleurs, si vous aviez décidé de conserver votre mutuelle d’entreprise grâce à la loi Evin, sachez que vous avez toujours la possibilité de résilier votre contrat pour passer à une mutuelle individuelle.

En ajustant les niveaux de remboursement de votre contrat, vous pouvez également réduire le coût de votre mutuelle. Attention toutefois, assurez-vous que cela correspond à vos besoins réels : si votre mutuelle ne vous rembourse pas assez, vous devrez assumer le reste à charge.

Enfin, vous pouvez profiter du dispositif 100 % santé pour vous équiper à moindre coût. Pour rappel, le dispositif 100 % santé est une initiative gouvernementale visant à garantir l’accès à des équipements optiques, dentaires et auditifs de qualité à des tarifs encadrés.

Plus globalement, prenez soin de votre santé au quotidien en adoptant une alimentation équilibrée et en faisant de l’exercice régulièrement. Cela réduira vos dépenses de santé à long terme !

La transition vers la retraite nécessite une réflexion approfondie quant à votre couverture santé. La loi Evin peut être une solution temporaire pour rester couvert, mais garder votre mutuelle d’entreprise n’est pas toujours le plus économique. En choisissant des garanties adaptées à vos besoins et en comparant les offres disponibles sur le marché, vous pouvez réaliser des économies tout en garantissant votre bien-être pendant la retraite.