Comment bénéficier de la meilleure prise en charge des frais de santé causés par une maladie ?

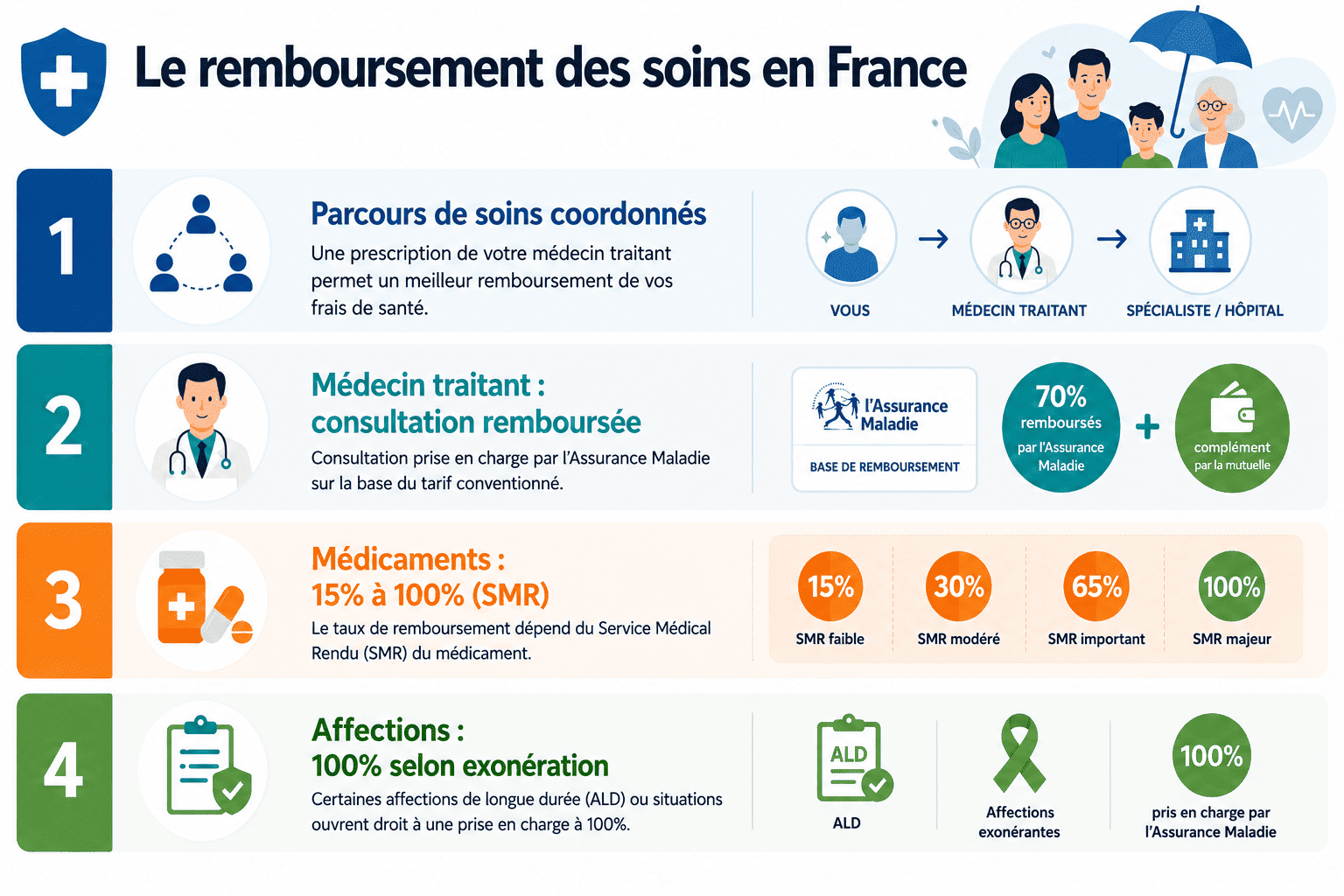

En cas de maladie, il est recommandé de respecter le parcours de soins coordonnés pour bénéficier d’une prise en charge optimale de ses frais de santé. Voici les étapes à suivre de la consultation au remboursement.

La consultation du médecin traitant

La première étape du parcours de soins coordonnés est la consultation du médecin traitant. Ce dernier peut vous prescrire un traitement ou des médicaments pour soigner votre maladie. Le taux de remboursement des médicaments varie de 15 à 100 % en fonction du Service Médical Rendu (SMR). Quant à la consultation du médecin traitant, elle est remboursée à 70 % tarif de convention) par l’Assurance Maladie.

La consultation d’un médecin spécialiste

Le médecin traitant peut juger nécessaire de vous faire consulter un médecin spécialiste (cardiologue, rhumatologue, dermatologue, etc.) si votre maladie exige un suivi plus pointu. Lorsque vous consultez un spécialiste à la demande de votre médecin traitant, vous êtes remboursé normalement, autrement dit à 70 % du tarif de base. Le spécialiste peut vous faire passer des examens plus poussés, vous orienter vers un traitement adapté et effectuer votre suivi si nécessaire.

Bon à savoir : la gamme des frais de santé remboursés au titre de la maladie est très large. Elle inclut tous les soins et examens inscrits à la Classification commune des actes médicaux (CCAM) consultable sur le site Ameli.fr. La plupart des soins et examens ne sont pas remboursés intégralement. Un ticket modérateur reste la charge du patient.

Il existe néanmoins des exceptions (patients atteints d’une affection de longue durée par exemple).

La prise en charge à 100 % pour les affections de longue durée

Les assurés atteints d’une ALD exonérante peuvent bénéficier d’une prise en charge à 100 % de leurs frais de santé par l’Assurance Maladie. Il convient de distinguer l’ALD exonérante et l’ALD non exonérante, ces deux types d’affection n’ouvrant pas les mêmes droits.

L’affection de longue durée exonérante

Il s’agit d’une maladie qui nécessite un traitement prolongé et des soins particulièrement coûteux en raison de sa gravité et/ou de son caractère chronique. La liste des ALD est établie par l’article D. 322-1 du Code de la Sécurité Sociale.

Comme son nom l’indique, l’ALD exonérante ouvre droit à l’exonération du ticket modérateur pour les traitements liés à cette maladie. Votre médecin adresse à l’Assurance Maladie un protocole de soins qui fixe les actes et les prestations médicales nécessaires au traitement de votre maladie. Ces derniers peuvent ainsi être exonérés du ticket modérateur.

À noter : certains frais peuvent néanmoins rester à la charge du patient tels que la participation forfaitaire de 1 €, la franchise médicale et le forfait hospitalier.

L’affection de longue durée non exonérante

Il s’agit d’une maladie qui nécessite des soins ou une interruption de travail d’une durée supérieure à 6 mois n’ouvrant pas droit à la suppression du ticket modérateur. Les traitements dispensés lors de la prise en charge de cette affection sont remboursés aux taux habituels.

Maladies et prise en charge : le rôle de la mutuelle

Il est recommandé de souscrire une complémentaire santé pour bénéficier d’une prise en charge totale ou partielle de votre reste à charge après le remboursement de l’Assurance Maladie. En effet, en cas de maladie, l’assuré peut garder à sa charge différentes dépenses de santé :

le ticket modérateur ;

les dépassements d’honoraires ;

le forfait journalier en cas d’hospitalisation.

Vous souhaitez compléter vos remboursements grâce à une mutuelle santé ? N’hésitez pas à comparer les offres de mutuelles pour trouver le contrat santé qui correspond le mieux à votre profil.