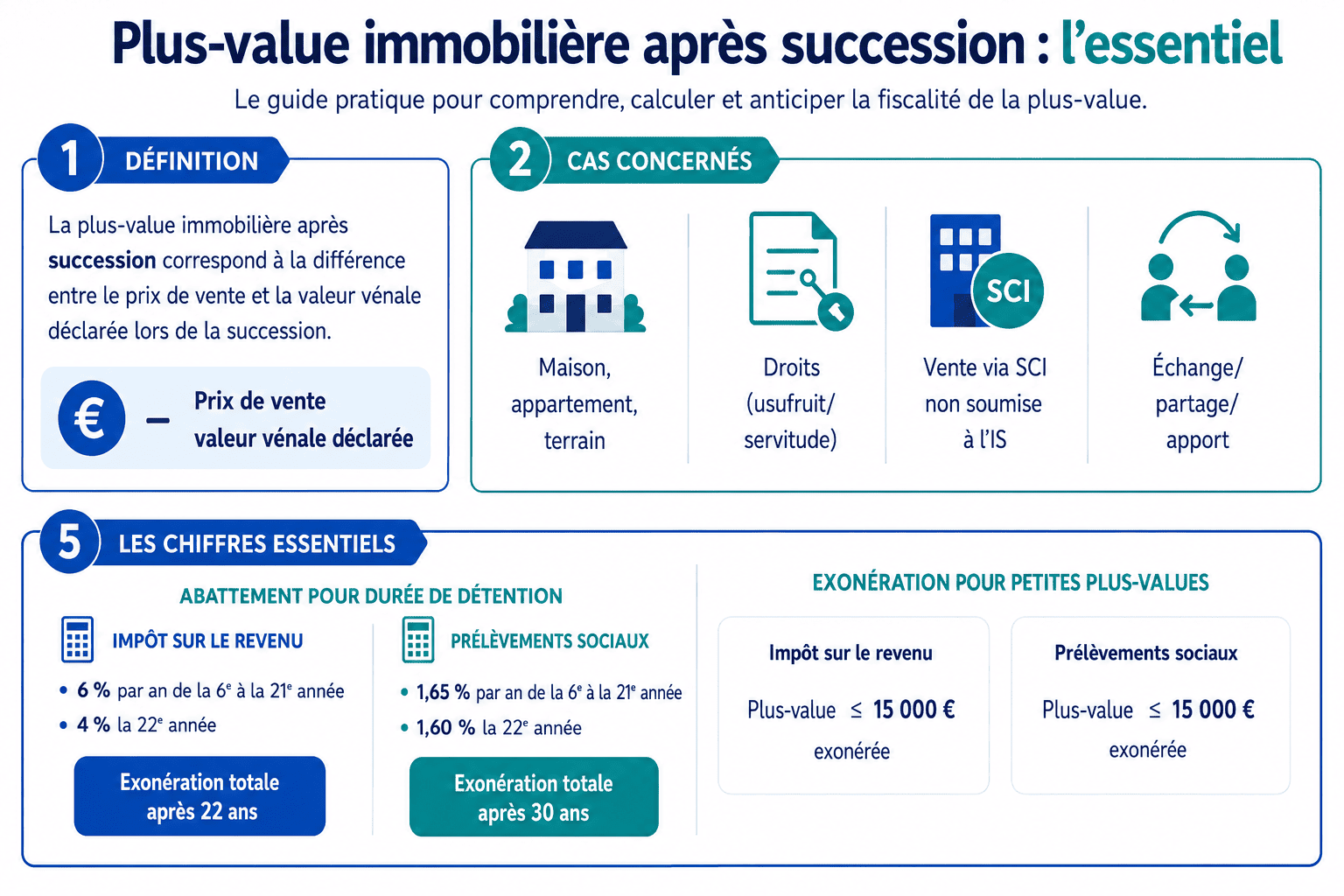

Plus-value immobilière après succession : de quoi s’agit-il ?

Au sens large, la plus-value immobilière désigne le gain réalisé lors de la revente d’un bien. Elle correspond donc à la différence entre le prix auquel est vendu ce bien et le prix auquel il avait été acheté. Dans le cas d’un bien reçu par succession ou donation, il s’agit de la différence entre le prix de vente et la valeur vénale déclarée du bien.

La plus-value immobilière est soumise à l’impôt sur le revenu ainsi qu’aux prélèvements sociaux lorsqu’elle est réalisée dans le cadre de :

la vente d’un bien immobilier (maison, terrain, appartement) ;

la vente des droits attachés à un bien, comme l’usufruit ou les servitudes ;

une vente via un fonds de placement dans l’immobilier ou une SCI (société civile immobilière) non soumise à l’impôt sur les sociétés ;

un échange de biens, un partage ou encore un apport en société par un associé.

Sachez également que le prix d’acquisition d’un bien est majoré de frais d’acquisition, qui incluent les droits d’enregistrement et les frais de notaire.

Attention : La « valeur vénale déclarée » correspond à la valeur marchande à laquelle serait potentiellement vendu un bien sur le marché immobilier, au moment de la succession. La valeur vénale dépend donc de différents facteurs : l’offre et la demande locales, l’attractivité du secteur, etc. Il est important de l’estimer au plus juste. En effet, en cas de sous-évaluation, le fisc pourra exiger le paiement de droits de succession complémentaires.

La fiscalité d’une plus-value immobilière après succession

Actuellement, les gains générés par une plus-value immobilière après succession sont imposés à 19 % au titre de l’impôt sur le revenu et à 17,20 % au titre des prélèvements sociaux, soit un taux global d’imposition de 36,20 %.

Une taxe supplémentaire s’applique aussi sur les plus-values immobilières après succession d’un montant supérieur à 50 000 €. Son taux varie de 2 % à 6 % en fonction du montant de la plus-value que vous aurez réalisée.

Les abattements sur la plus-value immobilière après succession

La plus-value immobilière après succession peut faire l’objet d’un abattement en fonction de la durée de détention du bien. Cet abattement a pour effet de faire diminuer la plus-value imposable. Son taux est le suivant :

0 % d’abattement pour un bien détenu depuis moins de 6 ans ;

6 % d’abattement sur l’impôt sur le revenu et 1,65 % d’abattement sur les prélèvements sociaux de la 6e à la 21e année de détention du bien ;

4 % d’abattement sur l’impôt sur le revenu et 1,60 % d’abattement sur les prélèvements sociaux la 22e année ;

9 % d’abattement sur les prélèvements sociaux et une exonération d’impôts sur le revenu après la 22e année.

Au-delà de la 30e année, vous serez entièrement exonéré d’impôts et de prélèvements sociaux. Enfin, des abattements exceptionnels et temporaires existent pour les plus-values résultant de la vente de terrains à bâtir et d’opérations de démolition-reconstruction, lorsque celles-ci concernent des zones tendues ou des territoires en phase de revitalisation.

Plus-value immobilière et droits de succession

Que vous vendiez ou non le bien immobilier reçu dans le cadre d’une succession, vous devrez vous acquitter de droits de succession. Ces derniers sont calculés sur la base de la valeur vénale du bien. Les services de l’État proposent un outil en ligne qui permet de simuler leur montant. Le barème progressif qui s’applique sur votre part taxable diffère selon le lien de parenté que vous entreteniez avec le défunt :

De 5 % à 45 % pour les héritiers en ligne directe, avec 7 tranches distinctes selon la valeur des biens transmis ;

De 35 % à 45 % pour les frères et sœurs du défunt ;

De 55 % pour les parents jusqu’au 4e degré, c’est-à-dire les oncles, tantes, neveux ou nièces du défunt ;

De 60 % pour tous les autres héritiers.

Imposable dans la plupart des cas, la plus-value immobilière après succession fait donc l’objet d’une fiscalité spécifique. N’hésitez pas à solliciter l’expertise d’un agent immobilier pour estimer au mieux la valeur vénale de votre bien et les conseils d’un notaire pour réaliser vos différentes démarches