Exemple d’économies réalisées sur l’assurance d’un crédit immobilier de 300000 euros

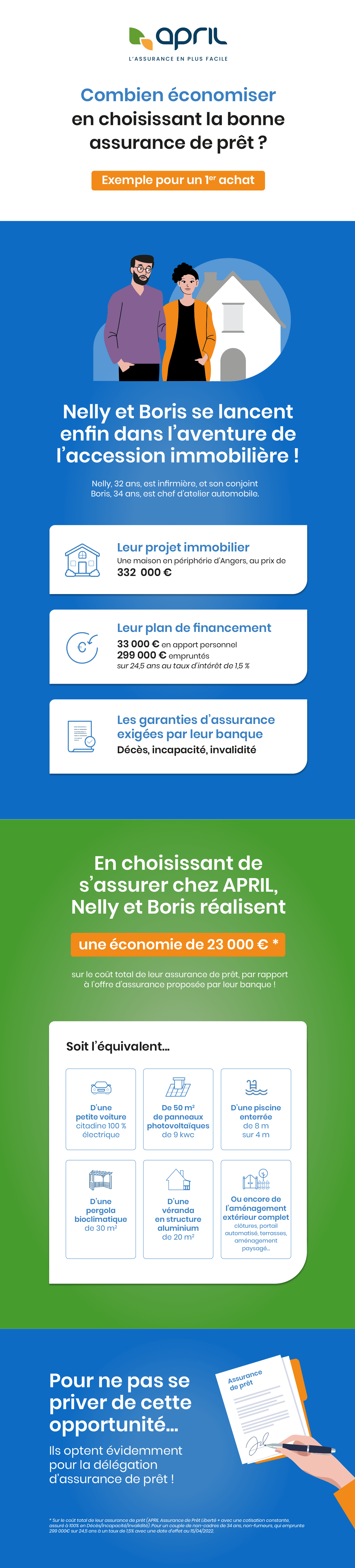

Nelly, 32 ans, est infirmière, et son conjoint Boris, 34 ans, est chef d’atelier automobile. Ils ont enfin décidé de se lancer dans l’aventure de l’accession immobilière !

Après plusieurs mois de recherche, ils ont enfin trouvé la maison de leurs rêves, en périphérie d’Angers, au prix de 332 000 €.

Pour l’acheter, ils disposent :

d’un apport personnel de 33 000 € ;

d’un emprunt de 299 000 € sur 24,5 ans, au taux d’intérêt de 1,5 %

Pour leur accorder ce crédit, leur banque leur demande de souscrire une assurance emprunteur couvrant le décès, l’incapacité et l’invalidité.

En choisissant de s’assurer chez APRIL, Nelly et Boris réalisent une économie de 23 000 € * sur le coût total de leur assurance de prêt par rapport à l’offre d’assurance proposée par leur banque !

Soit l’équivalent du prix :

D’une petite voiture citadine 100 % électrique

De 50 m2 de panneaux photovoltaïques de 9 kwc

D’une piscine enterrée

D’une pergola bioclimatique de 30 m2

D’une véranda en structure aluminium de 20 m2

Ou encore de l’aménagement complet des espaces extérieurs de leur maison : clôtures, portail automatisé, terrasses, éclairage, aménagement paysage…

* Sur le coût total de leur assurance de prêt (April assurance de prêt Liberté + avec une cotisation constante, assuré à 100% en Décès/Incapacité/Invalidité). Pour un couple de non-cadres de 34 ans, non-fumeur, qui emprunte 299 000€ sur 24,5 ans à un taux de 1,5% avec une date d’effet au 15/04/2022.

Pour ne pas se priver de cette opportunité, Nelly et Boris optent évidemment pour la délégation d’assurance de prêt !

Economies assurance emprunteur

Economies assurance emprunteur