Décryptage, conseils pratiques, lettres-types... découvrez dans notre livre blanc tout ce que la loi Lemoine vous autorise à faire en matière d'assurance emprunteur pour mener à bien votre changement d'assurance de prêt !

Remboursement indemnitaire ou forfaitaire : quelle est la différence ?

Qu’est-ce que la garantie IPT ?

L’« invalidité permanente totale » désigne une invalidité égale ou supérieure à un taux de 66 %, à la suite d’une maladie ou d’un accident. Si cet état d’invalidité se traduit par l’impossibilité d’exercer toute activité professionnelle ou votre activité professionnelle (observez bien les conditions spécifiées dans votre contrat), la garantie IPT de votre assurance de prêt entre alors en jeu et prend en charge le remboursement de votre crédit.

Deux modes d’indemnisation peuvent être proposés par les assureurs de prêt immobilier.

Le principe indemnitaire : l’indemnisation est conditionnée à la perte de vos revenus. Si votre salaire est maintenu en totalité ou en partie grâce au régime obligatoire et à un contrat de prévoyance, la part remboursée par l’assureur sera moindre, voire inexistante.

Le principe forfaitaire : votre assureur couvre le remboursement de votre mensualité (selon la quotité choisie), indépendamment des autres revenus que vous pourriez percevoir.

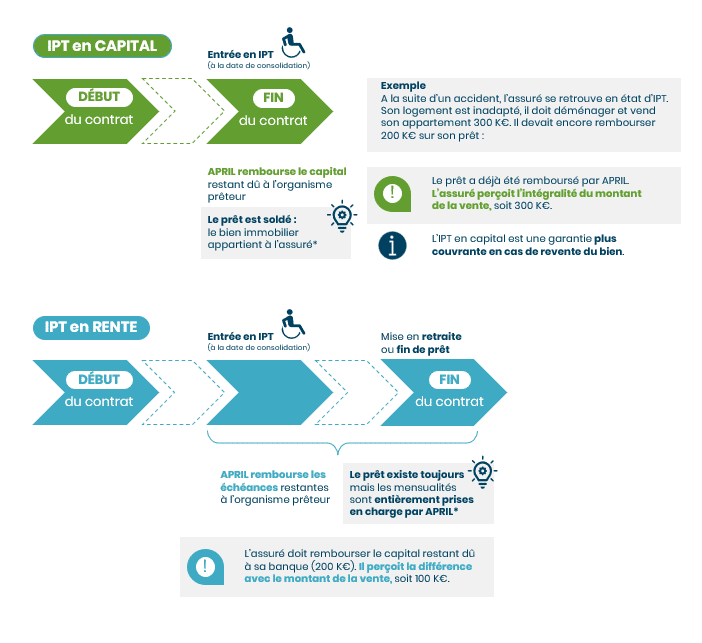

La prise en charge de la garantie invalidité permanente totale (IPT) par l’assureur

Aujourd’hui, deux possibilités existent pour permettre la prise en charge de la garantie IPT par l’assureur :

L’assureur termine le remboursement des mensualités du prêt immobilier (versements effectués sous forme de rente) ;

L’entreprise d’assurance rembourse le capital restant dû à partir du jour de déclaration de l'IPT (versements effectués sous forme de capital).

La souscription d’une garantie invalidité permanente totale est-elle obligatoire ?

La garantie IPT peut être facultative, mais reste très souvent demandée lors d’un prêt destiné au financement d’un bien immobilier.

Cependant, pour le financement d’un investissement locatif, il n’est pas toujours nécessaire de souscrire à la garantie invalidité permanente totale !

Quels sont les risques qui peuvent compliquer la souscription d’une garantie IPT ?

Le contrat peut contenir des exclusions de garantie, comme la pratique d’un sport à risques (sports aériens, sports extrêmes…), par exemple. D’autres limites de garantie peuvent s’y ajouter, après l’analyse de votre profil par l’assureur : exercice d’un métier dangereux, risque aggravé de santé…

Les conditions de mise en œuvre prévoient aussi le plus souvent un âge limite de couverture (entre 65 et 70 ans, dans la plupart des cas).

Vérifiez bien ces points pour être certain que votre couverture correspond à votre mode de vie et à votre profil ! Vous pourrez, dans certains cas, souscrire une extension de garantie ou vous tourner vers un assureur spécialisé.

La garantie invalidité permanente partielle (IPP) renforce l’IPT : elle prend en charge les invalidités comprises entre 33% et 65%. La garantie incapacité temporaire totale (ITT) vous couvre, elle, en cas d’arrêt de travail temporaire.

Assurance emprunteur

Économisez jusqu'à 50 % sur votre assurance emprunteur

Bénéficiez du savoir-faire d'un spécialiste de l'assurance de prêt immobilier depuis 35 ans.

Des garanties équivalentes à celles exigées par les banques

Des garanties équivalentes à celles exigées par les banques- Un tarif en quelques clics, une adhésion simple et rapide

- Si besoin, APRIL résilie votre ancienne assurance pour vous !

Comment les assureurs calculent-ils le taux d’invalidité ?

Le taux d’invalidité, tel que défini par la garantie IPT d’assurance de prêt, est calculé à partir du taux d’invalidité fonctionnelle (difficultés à réaliser les gestes de la vie courante) et du taux d’invalidité professionnelle (difficultés dans l’exercice de votre métier en tenant compte ou non des possibilités de reclassement dans une profession différente).

Le taux est apprécié à l’occasion d’une expertise médicale conduite par un médecin indépendant nommé par l’assureur, dûment agréé et habilité.

Bon à savoir : Une expertise contradictoire peut être organisée à la demande de l’assuré, s’il souhaite contester les conclusions de la première expertise médicale. L’assuré fait alors appel à un nouveau médecin, à ses frais. Si les parties ne parviennent à aucun accord, un troisième médecin peut être consulté afin d’aboutir à un accord.

Comment mettre en jeu la garantie invalidité de votre assurance prêt immobilier ?

Si vous avez souscrit une assurance prêt immobilier « invalidité permanente », la survenue d’un sinistre requiert l’envoi, dans les meilleurs délais, de plusieurs documents justificatifs :

un certificat médical détaillé à retourner au médecin-conseil de l’assurance, complété et signé par votre médecin ;

un titre de pension d’invalidité de la Sécurité sociale si vous êtes salarié, un titre de congé de longue maladie si vous êtes fonctionnaire, ou bien une notification d’inaptitude totale à l’exercice de la profession si vous êtes travailleur non salarié (TNS) ;

une copie de votre offre de prêt ainsi que le tableau d’amortissement du prêt concerné.

Changement d'assurance emprunteur

Téléchargez gratuitement le livre blanc APRIL pour tout comprendre sur la loi Lemoine

Télécharger le livre blanc